December 10, 2023

Planejamento tributário no inventário - Da possibilidade de redução do ganho de capital sobre a venda futura de bem imóvel adquirido em herança

1. Da atribuição de valor aos bens imóveis no inventário consensual

No inventário consensual, o Código de Processo Civil confere aos herdeiros a faculdade de atribuir valor aos bens do espólio para fins de partilha:

Art. 660. Na petição de inventário, que se processará na forma de arrolamento sumário, independentemente da lavratura de termos de qualquer espécie, os herdeiros: III - atribuirão valor aos bens do espólio, para fins de partilha

Via de regra, recomenda-se atribuir como valor mínimo no inventário aquele atribuído pelo Município para fins de IPTU. Isso porque, a liberdade conferida aos herdeiros para atribuir valor aos bens recebidos em herança não vincula as autoridades fazendárias aos valores atribuídos:

CPC Art. 662. No arrolamento, não serão conhecidas ou apreciadas questões relativas ao lançamento, ao pagamento ou à quitação de taxas judiciárias e de tributos incidentes sobre a transmissão da propriedade dos bens do espólio. § 2º O imposto de transmissão será objeto de lançamento administrativo, conforme dispuser a legislação tributária, não ficando as autoridades fazendárias adstritas aos valores dos bens do espólio atribuídos pelos herdeiros.

É dizer, caso haja discordância, a fazenda poderá lançar o ITCMD sobre a base de cálculo que julgar mais adequada, mediante procedimento administrativo próprio para apurar o valor de mercado do bem, ou simplesmente se utilizar do valor dos bens imóveis para fins de IPTU. Por isso recomenda-se adotar como valor mínimo o valor venal para fins de IPTU.

Do ponto de vista tributário, porém, reduzir o valor do bem imóvel no inventário nem sempre resultará em economia tributária.

2. Do ganho de capital na venda futura do bem imóvel

Os bens imóveis transmitidos por herança entrarão na declaração de imposto de renda de cada herdeiro e/ou meeiro pelo valor declarado no inventário, sendo o formal de partilha o documento hábil a amparar o valor atribuído.

Deste modo, o bem imóvel transmitido passará a integrar o patrimônio do herdeiro pelo custo de aquisição que será equivalente ao valor venal para fins de IPTU.

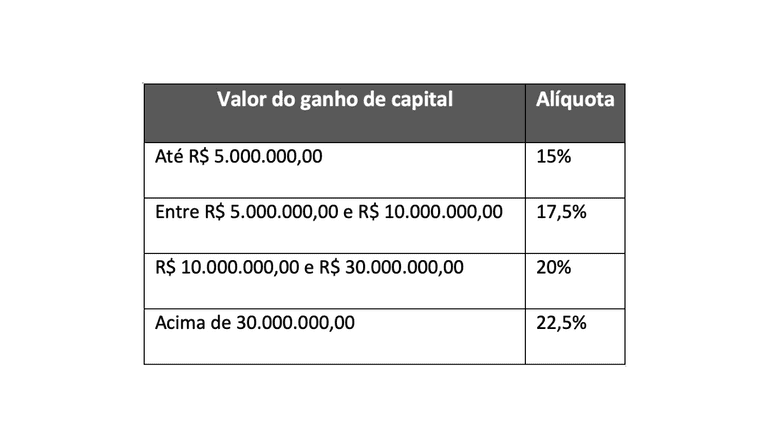

Em uma operação futura de venda desses bens, haverá incidência de imposto de renda sobre o ganho de capital com alíquotas que podem variar entre 15% e 22,5%, conforme planilha abaixo:

Sendo assim, quanto maior o custo de aquisição, menor será o ganho de capital tributado.

Nesse cenário, considerando que a lei confere liberdade aos herdeiros para atribuir valor aos bens do espólio, trata-se de valiosa oportunidade para diminuir o imposto de renda sobre o ganho de capital se houver a intenção de venda futura do bem recebido em herança.

Uma alternativa ao valor venal do bem é o seu valor de mercado, o qual pode ser obtido por meio de um laudo de avaliação, que poder ser emitido por arquiteto, engenheiro ou corretor de imóveis habilitado.

Assim, muito embora o valor a pagar a título de ITCMD seja maior, reduz-se o valor de eventual ganho de capital no futuro, sendo o formal de partilha o documento hábil a comprovar o custo de aquisição dos bens.

A escolha do valor a ser declarado, como já mencionado anteriormente, é do contribuinte, que pode optar por pagar menos ITCMD agora ou antecipar uma economia de imposto de renda no futuro.

** 3. Exemplo prático**

A título de exemplo, temos um bem imóvel cujo custo de aquisição na declaração de IR do de cujus é de R$ 400.000,00, possui valor venal para fins de IPTU de R$ 700.000,00, mas está avaliado em R$ 2.000.000,00 no mercado.

Situação A: Os herdeiros poderão utilizar o valor da declaração de IR do de cujus de R$ 400.000,00, e recolher R$ 16.000,00 de ITCMD, ficando à mercê da homologação pelo fisco. O imóvel entrará na declaração de IR do herdeiro por R$ 400.000,00. Numa operação de venda futura por R$ 2.000.000,00, o valor do ganho de capital de R$ 1.600.000,00 será tributado a 15% e deverá gerar IR a recolher no importe de R$ 240.000,00. Carga tributária total (ITCMD + IR ganho de capital R$ 256.000,00).

Situação B: Os herdeiros utilizam o valor venal para fins de IPTU de R$ 700.000,00, e recolherão R$ 28.000,00 de ITCMD. Numa operação de venda futura por R$ 2.000.000,00, o valor do ganho de capital de R$ 1.300.000,00 será tributado a 15% e deverá gerar IR a recolher no importe de R$ 195.000,00. Carga tributária total (ITCMD + IR ganho de capital R$ 223.000,00).

Situação C: Os herdeiros utilizam o valor de mercado de R$ 2.000.000,00 e recolhem R$ 80.000,00 de ITCMD. Numa operação de venda futura por R$ 2.000.000,00, o valor do ganho de capital será zero. Carga tributária total (ITCMD + IR ganho de capital R$ 80.000,00).

** 4. Do julgamento do Ag.Reg. no Recurso Extraordinário com Agravo 1.387.761**

Em fevereiro de 2023, o STF afastou a incidência de imposto de renda sobre o ganho de capital resultante da diferença entre o custo de aquisição do bem imóvel - conforme constante na declaração de IR do de cujus, e o valor de mercado do bem no momento da transmissão a título de herança.

Antes da citada decisão, sobre o valor do bem transmitido incidia ITCMD e sobre o ganho de capital havia incidência de IR, o que acabava por implicar em bitributação. Senão veja-se ementa:

DIREITO TRIBUTÁRIO. AGRAVO INTERNO EM RECURSO EXTRAORDINÁRIO COM AGRAVO. IMPOSTO SOBRE A RENDA. GANHO DE CAPITAL. ANTECIPAÇÃO DE LEGÍTIMA. AUSÊNCIA DE ACRÉSCIMO PATRIMONIAL. VEDAÇÃO À BITRIBUTAÇÃO. 1. Agravo interno contra decisão monocrática que negou seguimento a recurso extraordinário com agravo interposto em face de acórdão que afastara a incidência do imposto de renda sobre o ganho de capital apurado por ocasião da antecipação de legítima (Lei n° 7.713/1988, art. 3º, § 3º; e Lei nº 9.532/1997, art. 23, § 1º e § 2º, II). 2. Esta Corte possui entendimento de que o imposto sobre a renda incide sobre o acréscimo patrimonial disponível econômica ou juridicamente (RE 172.058, Rel. Min. Marco Aurélio). Na antecipação de legítima, não há, pelo doador, acréscimo patrimonial disponível. **Acórdão alinhado à jurisprudência desta Corte. 3. **O constituinte repartiu o poder de tributar entre os entes federados, introduzindo regras constitucionais, que, sobretudo no que toca aos impostos, predeterminam as materialidades tributárias. Esse modelo visa a impedir que uma mesma materialidade venha a concentrar mais de uma incidência de impostos de um mesmo ente (vedação ao bis in idem) ou de entes diversos (vedação à bitributação). Princípio da capacidade contributiva. 4. Admitir a incidência do imposto sobre a renda acabaria por acarretar indevida bitributação em relação ao imposto sobre transmissão causa mortis e doação (ITCMD). 5. Agravo interno a que se nega provimento.

Assim, atualmente não há mais a preocupação com o imposto de renda no recebimento de bem imóvel a título de herança, o que abre a oportunidade aos herdeiros de atualizar o valor dos bens recebidos visando reduzir eventual imposto de renda sobre ganho de capital no futuro.

** 5. Conclusão**

Diante da análise realizada acima, verifica-se que oferecer um bem imóvel à tributação do ITCMD pelo valor de mercado pode resultar na diminuição da carga tributária de uma futura operação de venda deste bem.

Isso porque o ITCMD possui alíquota de 4% a incidir sobre o valor do bem. Já o ganho de capital é tributado à alíquota de pelo menos 15% sobre o valor da diferença entre o custo de aquisição e o valor de venda. Assim, quanto maior o custo de aquisição, menor será o valor ofertado à tributação do ganho de capital no percentual de 15%.

Tais fatores deverão ser levados em conta no momento do inventário extrajudicial, sobretudo se houver a intenção de venda futura do bem imóvel em questão.

Trata-se de um planejamento tributário realizado dentro dos limites da lei.

Artigo escrito pela advogada Raquel Gallo Brocchi, integrante do escritório Pazzoto, Pisciotta & Belo Advogados.

Veja todas as publicações