March 23, 2023

A reinstituição do voto de qualidade no carf e seus impactos

Em 12/01/2023 foi publicada a Medida Provisória 1.160 que, dentre outras medidas, instituiu o retorno do Voto de Qualidade no âmbito do julgamento de recursos administrativos fiscais do CARF.

O CARF – Conselho Administrativo de Recursos Fiscais – é um órgão administrativo colegiado e paritário que faz parte da estrutura do Ministério da Fazenda, responsável por julgar os recursos fiscais de ofício da Receita Federal do Brasil e dos contribuintes.

Regulamentado pela Lei do Processo Administrativo Fiscal (Decreto nº 70.235), o CARF é dividido por seções especializadas por matéria, sendo tais seções constituídas por câmaras, que podem ainda ser divididas por turmas. Em caso de recurso contra as decisões das turmas do CARF, o julgamento é feito pela CSRF – Câmara Superior de Recursos Fiscais, órgão máximo da estrutura administrativa fiscal da União.

Sendo um órgão paritário, na composição das turmas do CARF e da CSRF, os cargos serão sempre ocupados por 50% de contribuintes e 50% de fiscais da RFB. Entretanto, por força do § 9º do artigo 25 do Decreto nº 70.235, os cargos de Presidente das Turmas será sempre ocupado por representantes da Fazenda Nacional, sendo o cargo de Vice-Presidente reservado a representante dos contribuintes.

Diz ainda o mesmo artigo que, em caso de empate no julgamento de recursos fiscais, o Presidente terá Voto de Qualidade. Essa previsão fora por muito tempo questionada e criticada, uma vez que, em sendo o cargo de Presidente das Turmas obrigatoriamente ocupado por representante da Fazenda Nacional, haveria suposta violação ao caráter paritário do órgão fiscal.

Com o advento da Lei 13.988/2020, o Voto de Qualidade no CARF deixou de ser aplicado, de modo que, por força do artigo 19-E inserido à Lei 10.522, em caso de empate no julgamento de recursos fiscais, a decisão seria sempre favorável ao contribuinte. Entretanto, a medida não permaneceu por muito tempo e o referido artigo que determinava o empate pró-contribuinte foi revogado pela Medida Provisória 1.160/2023, dando ensejo ao retorno do Voto de Qualidade previsto no § 9º do Decreto 70.235.

A medida fiscal adotada pelo novo governo gerou surpresa aos contribuintes e causou revolta aos tributaristas e contabilistas. A OAB – Ordem dos Advogados do Brasil – ingressou com Ação Direta de Inconstitucionalidade no STF (ADI 7.347) contra a reinstituição do Voto de Qualidade pró-Fisco no CARF, sobre a qual nos debruçaremos mais à frente.

O Governo apontou como um dos motivos para a restituição do voto de qualidade “Considerando-se que o empate nos julgamentos do Conselho Administrativo de Recursos Fiscais passou a favorecer os contribuintes, estima-se que cerca de R$ 59 bilhões (cinquenta e nove bilhões de reais), por ano, deixarão de ser exigidos.”. Acerca desse ponto, muito bem pontua Dr. Gustado Brigadão, presidente do Cesa ao dizer “O Carf não tem caráter arrecadatório, é um órgão de julgamento do crédito tributário. É um órgão técnico, especializado e imparcial”.

1. Tramitação da ADI 7.347

Em 31/01/2023 a Ordem dos Advogados do Brasil – OAB ingressou com Ação Direta de Inconstitucionalidade contra a reinstituição do Voto de Qualidade pró-Fisco no CARF.

Dentre os motivos da inconstitucionalidade está a violação ao artigo 62 da constituição federal, por ausência dos requisitos de relevância e urgência na edição da MP; a violação ao artigo 146, III, ‘b’ da CF, por invasão de competência, uma vez que o Código Tributário nacional prevê em seu artigo 112 o princípio ‘in dubio pro contribuinte’; violação ao artigo 2º da CF, por ofensa à separação dos poderes, uma vez que a adoção de Medida Provisória pelo Presidente não pode subverter a vontade soberana do Congresso Nacional, que instituiu o voto favorável ao contribuinte em caso de empate; e por violação aos artigos 5º, caput, LIV e 150, I da CF, por ofensa ao princípio da legalidade e do devido processo legal, pois o crédito tributário só pode ser constituído no caso de certeza sobre a ocorrência da hipótese de incidência prevista na lei.

Em 10/02/2023, foi juntado ao processo Relatório da Consultoria-Geral da União combatendo as violações reputadas pela Ordem dos Advogados. Entretanto, em 14/02/2023, a OAB juntou pedido de Medida Cautelar informando a existência de acordo firmado entre a OAB, Ministério da Fazenda e Procuradoria-Geral da Fazenda Nacional, resultante do diálogo institucional para chegar a uma solução da lide.

O Acordo resume-se em 4 (quatro) pontos, de modo que a OAB concordou em reconhecer a constitucionalidade do Voto de Qualidade no CARF, desde que respeitadas condições específicas.

Em primeiro lugar, na hipótese de julgamento com aplicação do Voto de Qualidade com resultado favorável à Fazenda Pública, ficam excluídas as multas aplicadas ao Auto de Infração. Além disso, do julgamento não resultará Representação Fiscal para Fins Penais, em respeito ao princípio do ‘in dubio pro reo’.

O item II do acordo diz que na hipótese de julgamento com aplicação do Voto de Qualidade com resultado favorável à Fazenda Pública, caso o contribuinte se manifeste para pagamento no prazo de 90 (noventa) dias, ficarão excluídos também os juros à Taxa Selic até a data do julgamento. O pagamento pode ser realizado em até 12 (doze) parcelas, sendo ainda possível a utilização de prejuízo fiscal e base de cálculo negativa, além do uso de precatórios.

O item III do acordo prevê, na hipótese de julgamento com aplicação do Voto de Qualidade com resultado favorável à Fazenda Pública, a possibilidade de que os créditos inscritos em Dívida Ativa da União sejam transacionados por Acordo de Transação Tributária Específica, ressalvada a necessidade de regulamentação pela PGFN.

Por fim, o item IV do acordo agoura que na hipótese de julgamento com aplicação do Voto de Qualidade com resultado favorável à Fazenda Pública, a apresentação pelo contribuinte de garantia de tais créditos suspende os atos de cobrança da dívida.

O Ministro Dias Toffoli abriu vistas à Advocacia-Geral da União e ao Ministério Público para que se manifestem acerca do pedido de Medida Cautelar, não havendo movimentações desde então.

2. O histórico do Voto de Qualidade no CARF

Desde a promulgação da MP 1.160/23 até o dia 16 de fevereiro de 2023, o Voto de Qualidade havia sido aplicado em cerca de 4% dos processos julgados no CARF. Dos 28 casos decididos pelo Voto de Qualidade em 2023, 13 (treze) foram favoráveis ao contribuinte e 15 (quinze) favoráveis ao governo.[1]

O que se vê momentaneamente é certa moderação dos julgadores no órgão fiscal, evitando enxamear ainda mais a fogueira que se encontra acesa. Entretanto, o histórico nos diz outra coisa.

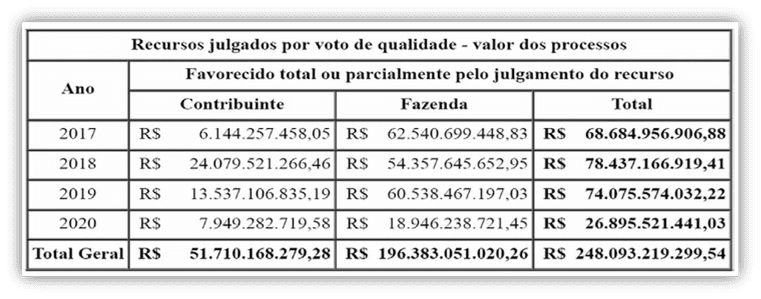

O Núcleo de Tributação do Insper realizou em 2020 um estudo acerca das decisões proferidas no CARF por meio do voto de qualidade do período de 2017 a 2019. A pesquisa nos mostra que 76,61% dos julgados concluídos com o voto de qualidade resultaram em decisões pró-Fisco, ante a 23,39% de decisões favoráveis ao contribuinte.

E não é só, a diferença é gritante também relativamente aos montantes dos processos. De 2017 a 2020, o valor dos processos que foram julgados favoravelmente à Fazenda Nacional pelo Voto de Qualidade perfaz a quantia total de R$ 196.383.051.020,26 (cento e noventa e seis bilhões, trezentos e oitenta e três milhões, cinquenta e um mil e vinte reais e vinte e seis centavos). Já nos processos julgados favoravelmente ao contribuinte pelo Voto de Qualidade, o valor total de R$ 51.710.168.279,28 (cinquenta e um bilhões, setecentos e dez milhões, cento e sessenta e oito mil e duzentos e setenta e nove reais e vinte e oito centavos), valor quase 4 (quatro) vezes maior em benefício da União. Veja a tabela a seguir:

Avistando-se isoladamente, o ano de 2017 foi o mais exorbitante. Naquele ano, o valor total dos processos decididos favoravelmente à Fazenda foi de aproximadamente R$ 62 bilhões, ante R$ 6 bilhões nos processos decididos favoravelmente ao contribuinte, valor quase 10 (dez) vezes maior.

Portanto, em que pese a moderação dos julgados do início do ano de 2023 com o retorno do Voto de Qualidade, o histórico do instituto processual nos mostra outra face.

3. Impactos da Reinstituição do Voto de Qualidade no CARF

Ainda é muito subjetiva a resposta acerca dos impactos gerados pela reinstituição do Voto de Qualidade no CARF, principalmente levando-se em consideração o Acordo Firmado entre a União e a OAB pela manutenção do instituto.

Evidente que o acordo firmado busca amenizar os impactos devastadores da aplicação irrestrita do voto de qualidade. Ao determinar a eliminação da multa aplicada aos Autos de Infração em caso de julgamento favorável à União pelo Voto de Qualidade, bem como a retirada dos juros no caso de pagamento dentro de 90 (noventa) dias da decisão, colocou panos quentes sobre a questão e reflete reverência mínima à justiça, pois se a questão resultou em empate, no mínimo ela é controversa, e não poderia o contribuinte prever o modo correto de agir, sendo patente a exclusão de incidentes moratórios e penais.

Entretanto, permanece uma contradição processual relativamente ao ‘in dubio pro reo’ penal ou, no presente caso, ‘in dubio pro contribuinte’, conforme previsto pelo artigo 112 do CTN nas causas relativas a Auto de Infração. O Acordo firmado, caso venha a ser confirmado pelo STF, apesar de representar muito positivamente o cenário politicamente possível, representa em outra via uma falta de enfrentamento das inconstitucionalidades apontadas na ADI 7.347.

Além do impacto jurídico, relevante apontar o impacto econômico trazido pelo retorno do Voto de Qualidade, mais especificamente no tocante ao risco-país. A Advogada e ex-conselheira do CARF Suzy Gomes Hoffmann, aponta “É passada a imagem de que o Brasil, além de ter uma legislação tributária extremamente complexa, não garante administrativamente um julgamento imparcial”. Conforme já apontado acima, na forma como foi instituída a MP 1.160, ficou evidente a intenção arrecadatória do governo em trazer de volta o voto de minerva, indo de encontro ao caráter imparcial conferido ao órgão.

Por fim, o risco processual também é evidente. Na hipótese de existir um órgão fiscal imparcial, sem influência política, e de confiança, a judicialização de casos tributários poderia ser extremamente reduzida . Os contribuintes passariam a recorrer ao órgão administrativo ao invés de sobrecarregar ainda mais a máquina pública judicial. Entretanto, transpassada a imagem de influência política no CARF, é imediata a desconfiança gerada pelo órgão paritário, colocando-o em segundo plano como órgão julgador.

Como apontado, os impactos do retorno do Voto de Qualidade ainda são muito tangenciais e pouco palpáveis. O histórico pode nos trazer certo parâmetro, mas trata-se de um novo cenário político e tributário, provocando certa imprevisibilidade. O Acordo firmado entre a União e a OAB pôs panos quentes sobre o debate. Entretanto, a questão está longe de ser pacífica e será ainda, pelo menos em um futuro próximo, objeto de discussão contínua.

Artigo escrito pelo advogado Igor Guedes de Paula, integrante do escritório Pazzoto, Pisciotta & Belo Advogados.

Veja todas as publicações